马来西亚税务局Inland Revenue Board of Malaysia正在全面推行 电子发票制度(e-Invoice)。电子发票通过MyInvois系统验证后才具有法律效力。目标是税务透明,打击逃税, 企业数字化.

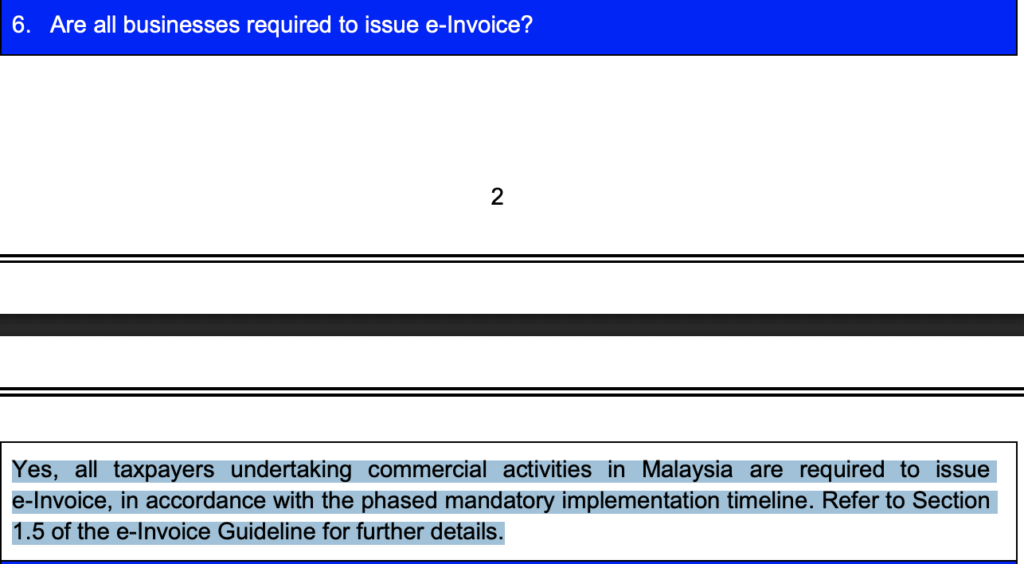

是否所有企业都需要开具电子发票?

政策覆盖范围根据马来西亚内陆税收局(LHDN)的规定,凡是在马来西亚境内从事商业活动的纳税人,均负有开具电子发票的义务。

From Lhdn

这涵盖了几乎所有的法律实体:

- 个人/个体户 (Individual/Sole Proprietorship)

- 合伙企业 (Partnership)

- 私人有限公司 (Sdn Bhd)

- 信托、合作社及非营利组织等。

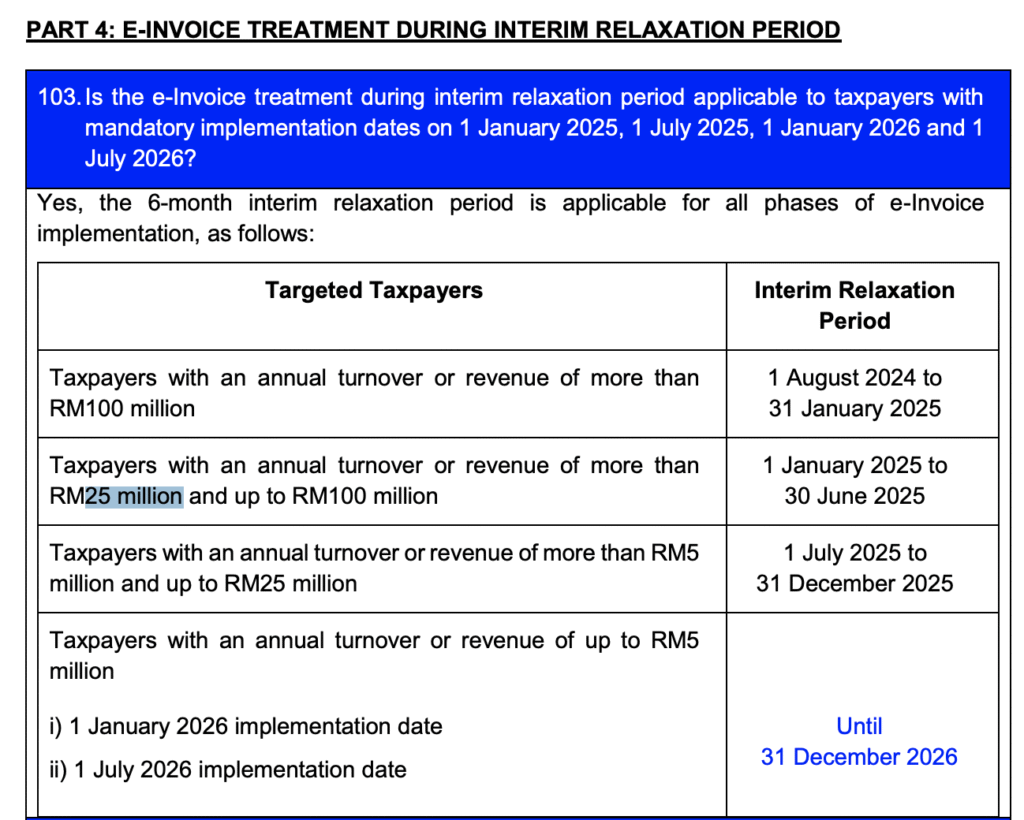

不同的强制执行时间表(按年营业额划分)

| 阶段 | 强制执行日期 | 适用群体(年营业额/收入) |

| 第一阶段 | 2024年8月1日 | 1亿令吉及以上 |

| 第二阶段 | 2025年1月1日 | 2,500万至1亿令吉 |

| 第三阶段 | 2025年7月1日 | 500万至2,500万令吉 |

| 第四阶段 | 2026年1月1日 | 所有其余纳税人(含小微企业) |

也就是说所有企业最终都需开电子发票,但开始时间取决于你的营业额大小和纳税人类别。

From Lhdn

典型案例

案例 A(微型企业): 位于雪兰莪的家庭式烘焙坊,年收入为 RM300,000。 归类为第4阶段,强制起始日为 2026年1月1日。

案例 B(中大型企业): 一家年收入达 RM5,000万的制造类有限公司。归类为第2阶段,强制起始日为 2025年1月1日。

豁免与例外情况

政策调整:2026年1月1日:所有其他企业,包括年收入低于100万令吉的微型企业(之前政策调整为2026年实施,部分公告称100万以下可暂免但最终需衔接)。

违规后果

未遵守电子发票规定可处以RM200至RM20,000的罚款,或面临监禁。

凡是交易金额超过RM10,000,都必须开电子发票,不能使用综合电子发票(Consolidated e-Invoice)。 此规定将于2026 年1 月1 日起生效。核心建议核查年收入: 建议参考 2022 或 2023 财年的审计报告/报税单来确定所属阶段。虽然小微企业在2026年才强制执行,但考虑到系统对接(API)和会计软件升级需要时间,建议提前半年进行流程梳理。